The Ultimate Guide to Trading Strategy Validation: Detecting and Mitigating Backtest Overfitting

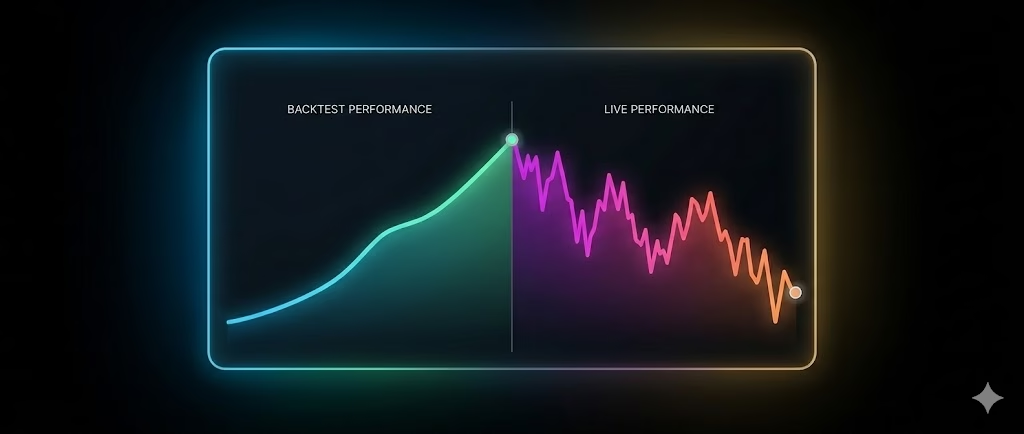

A rigorous examination of robustness testing methods for algorithmic trading strategies, drawing on established quantitative finance research and empirical evidence. Introduction: The Persistent Challenge of Backtest Overfitting Algorithmic trading strategies frequently demonstrate strong performance in historical simulations (backtests) but fail to replicate those results in live or out-of-sample environments. This discrepancy arises primarily from overfitting: […]